En 2019, Liquidity Capital (Tel Aviv, New York, Miami) a annoncé lancer un fonds de 500 M$ en RBF. En ordre de grandeur, cela représente :

- autant que l’ensemble du financement participatif en France

- 10 fois plus que les investissements de tous les business angels réunis

- ⅓ de l’ensemble du capital innovation français.

Lighter capital, acteur historique de la RBF aux Etats-Unis, vient d’annoncer avoir passé le cap des 200 M$ investis depuis sa création. Même Stripe, leader mondial des services de paiement, a lancé son offre de financement en RBF en 2019.

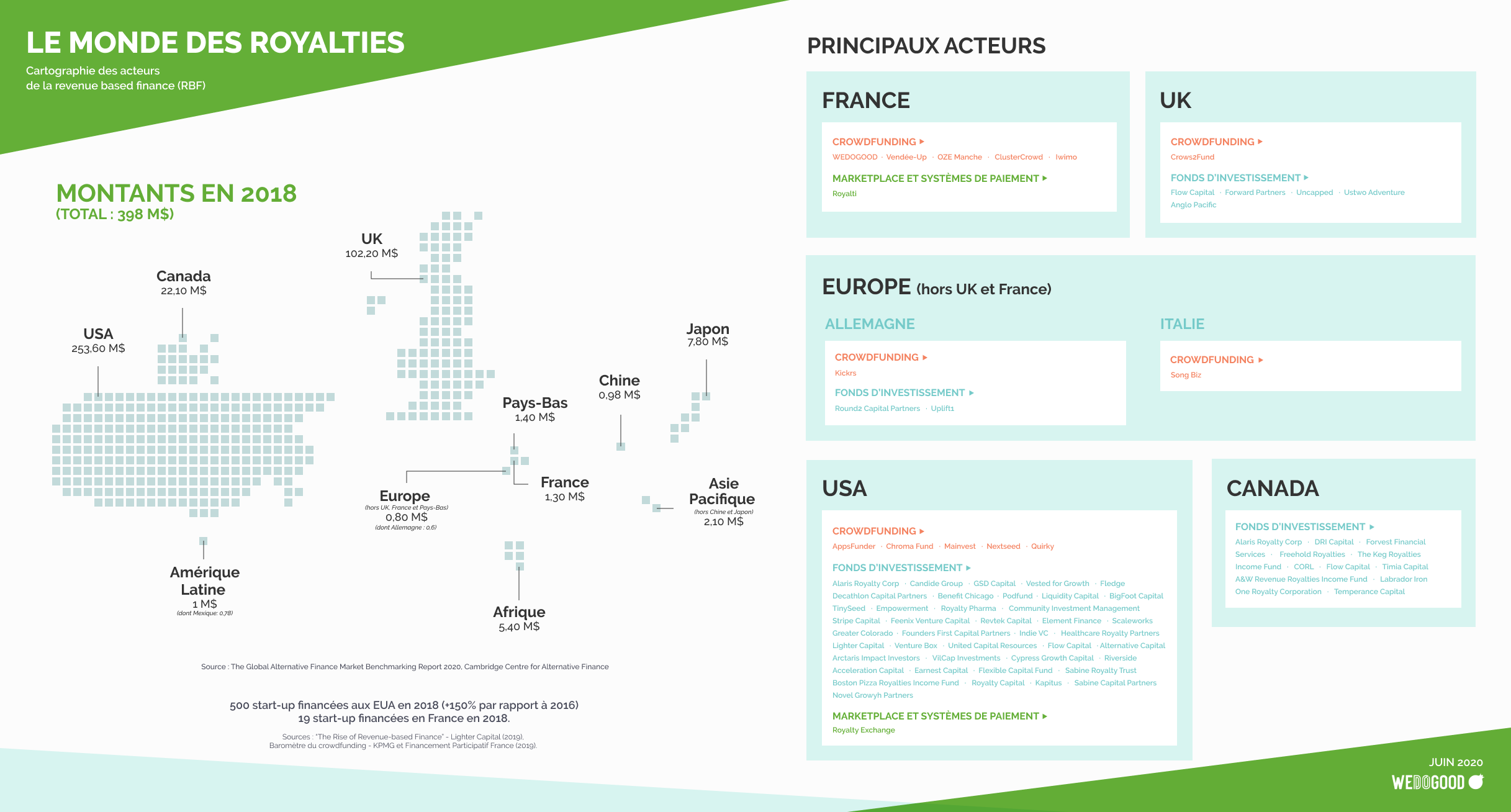

En France elle est moins connue mais prend de l’ampleur sur le segment de l’investissement participatif. En 2019, elle représentait déjà 25,6 % des projets financés (contre 15 % en 2018). 1 projet sur 4 en investissement participatif est financé par ce modèle sur des plateformes comme WE DO GOOD, Vendée’Up ou OZÉ.

Le secteur continue de se développer, avec de nouveaux acteurs français pas encore intégrés à la cartographie, comme Silvr, pour les e-commerçants, Aria, pour les indépendants, ou Iwimo, pour l’immobilier.